Банковские вклады открываются на специальных счетах, которые имеют определенную классификацию и нумерацию. Рассмотрим официальные наименования и особенности счетов для депозитов.

Содержание

Официальные названия депозитных счетов

| Тип счета | Номер по плану счетов | Характеристика |

| Депозитный счет до востребования | 42301 | Без указания срока, с возможностью пополнения и снятия |

| Срочный депозитный счет | 42302-42307 | С фиксированным сроком и процентной ставкой |

| Накопительный счет | 42309 | С возможностью пополнения и частичного снятия |

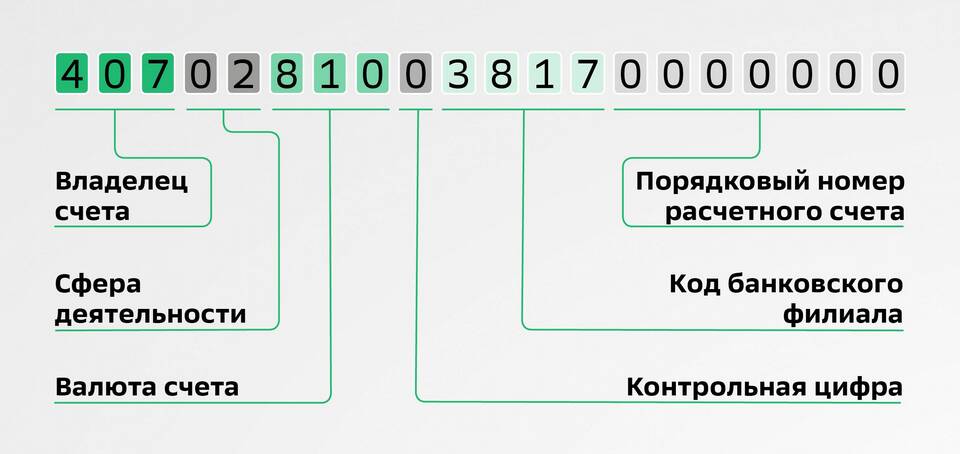

Структура номера депозитного счета

0-значная нумерация по стандарту ЦБ РФ

- 1-3 цифры: номер балансового счета (423 для вкладов физлиц)

- 4-5 цифры: код валюты (810 - рубли, 840 - доллары)

- 6 цифра: контрольный ключ

- 7-8 цифры: код филиала банка

- 9-20 цифры: индивидуальный номер вклада

Виды депозитных счетов по сроку

- До востребования: 42301 - без фиксированного срока

- Срочные:

- 42302 - до 30 дней

- 42303 - 31-90 дней

- 42304 - 91-180 дней

- 42305 - 181-365 дней

- 42306 - 366-1095 дней

- 42307 - более 1095 дней

Особенности наименований в договоре

| Термин в договоре | Значение |

| Сберегательный счет | Вклад с возможностью пополнения |

| Депозитный сертификат | Именной вклад с документарным подтверждением |

| Металлический счет | Вклад в драгоценных металлах |

Как узнать номер своего вклада

- В договоре банковского вклада (раздел "Реквизиты")

- В мобильном приложении банка (раздел "Мои продукты")

- В выписке по счету или чеке при открытии вклада

- Через службу поддержки банка (при предъявлении паспорта)

Отличие депозитного счета от расчетного

- Депозитный: для хранения средств с начислением %

- Расчетный: для текущих операций (переводы, платежи)

- Карточный: привязан к банковской карте

- Накопительный: сочетает черты депозитного и расчетного

Правильное понимание типа и номера счета вклада помогает контролировать свои сбережения и грамотно управлять банковскими продуктами.