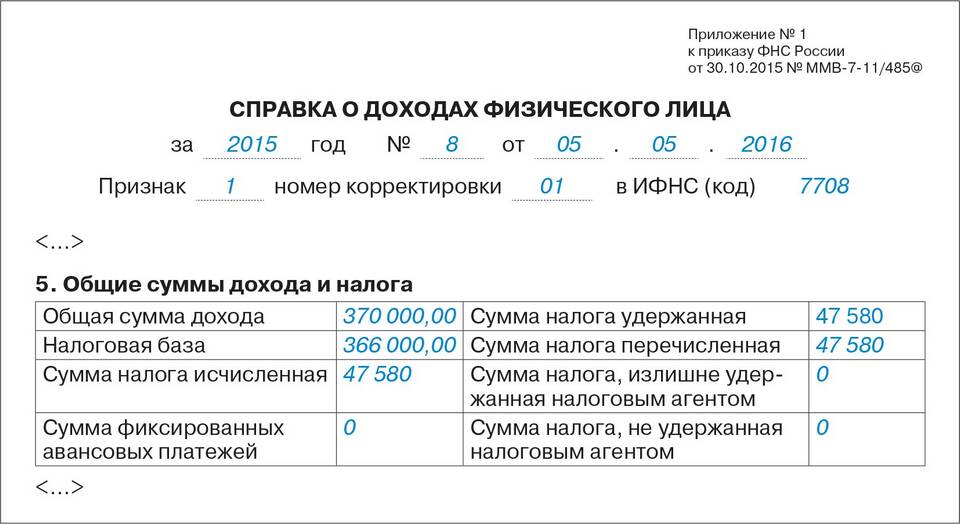

Код 2510 в справке 2-НДФЛ обозначает доходы, полученные от реализации недвижимого имущества, которое находилось в собственности налогоплательщика. Этот код используется налоговыми агентами и ИФНС для классификации видов доходов при расчете НДФЛ.

Содержание

Значение кода 2510 в справке 2-НДФЛ

Когда применяется код 2510

| Ситуация | Пример |

| Продажа квартиры | Реализация жилого помещения |

| Продажа земельного участка | Отчуждение земли в собственности |

| Продажа нежилого помещения | Реализация коммерческой недвижимости |

Особенности налогообложения доходов с кодом 2510

Налоговые ставки

- 13% - для резидентов РФ

- 30% - для нерезидентов РФ

Налоговые вычеты

- Имущественный вычет в размере 1 млн рублей

- Вычет в сумме документально подтвержденных расходов на приобретение

- Освобождение от налога при владении более минимального срока

Минимальные сроки владения для освобождения от налога

| Вид недвижимости | Минимальный срок владения |

| Унаследованная недвижимость | 3 года |

| Подаренная от близкого родственника | 3 года |

| Приватизированная недвижимость | 3 года |

| Приобретенная недвижимость | 5 лет (с 2016 года) |

Как заполняется справка 2-НДФЛ с кодом 2510

- Код 2510 указывается в разделе 3 "Доходы, облагаемые по ставке 13%"

- В графе "Сумма дохода" отражается полная стоимость продажи

- При наличии вычетов они указываются в соответствующем разделе

Важные нюансы

- Код применяется только при отчуждении недвижимости, принадлежавшей продавцу

- Не используется при продаже имущества, использовавшегося в предпринимательской деятельности

- При продаже доли в недвижимости также применяется код 2510

Рекомендации

При получении справки 2-НДФЛ с кодом 2510 рекомендуется проверить правильность указанной суммы и при необходимости заявить право на имущественный вычет при подаче налоговой декларации 3-НДФЛ.