Доходы самозанятых граждан имеют особое наименование в налоговом законодательстве России. Рассмотрим официальную терминологию и ее применение.

Содержание

Официальное название дохода

| Термин | Определение |

| Налог на профессиональный доход (НПД) | Официальное название налогового режима для самозанятых |

| Профессиональный доход | Правильное наименование заработка самозанятого |

| Доход плательщика НПД | Формальное обозначение в налоговых документах |

Особенности терминологии

- В налоговом кодексе используется термин "профессиональный доход"

- В платежных документах указывается "налог на профессиональный доход"

- В договорах можно использовать "доход от самостоятельной деятельности"

- В банковских операциях допустимо "поступления от профессиональной деятельности"

Как указывать доход в документах

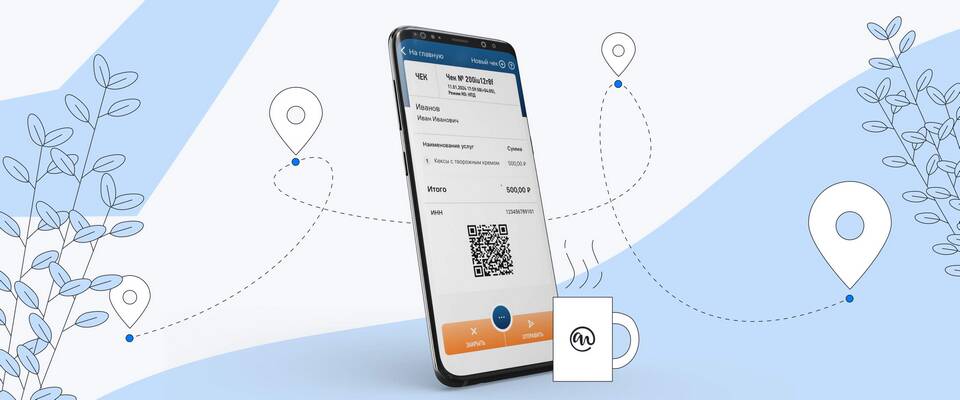

- В чеках приложения "Мой налог" - автоматическое указание "профессиональный доход"

- В банковских переводах - "оплата услуг" с указанием вида деятельности

- В договорах - "вознаграждение за услуги по договору"

- В налоговой отчетности - "сумма профессионального дохода"

Отличие от других видов доходов

| Тип дохода | Статус получателя |

| Профессиональный доход | Самозанятый (без ИП) |

| Предпринимательский доход | Индивидуальный предприниматель |

| Заработная плата | Наемный работник |

Важные нюансы оформления

- Не используйте термины "выручка" или "прибыль" - только "доход"

- Избегайте формулировок "заработок" или "гонорар" в официальных документах

- Для иностранных контрагентов переводите как "professional income"

- В резюме указывайте "доход от профессиональной деятельности"

Юридическое обоснование

Термин "профессиональный доход" закреплен в статье 10 Федерального закона от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима". Использование правильной терминологии важно для соблюдения законодательства.