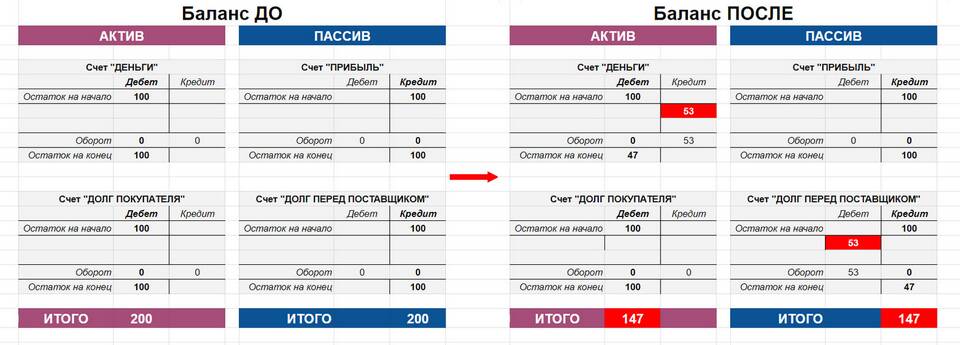

В бухгалтерском учете все хозяйственные операции отражаются с помощью двойной записи - по дебету одного счета и кредиту другого. Понимание принципов отражения операций по дебету и кредиту является основой для правильного ведения бухгалтерского учета.

Содержание

Основные понятия

- Дебет - левая сторона бухгалтерского счета

- Кредит - правая сторона бухгалтерского счета

- Сальдо - разница между дебетом и кредитом счета

Типы счетов и отражение операций

Активные счета

Используются для учета имущества организации. Увеличение отражается по дебету, уменьшение - по кредиту.

| Дебет | Кредит |

| Поступление активов | Выбытие активов |

Пассивные счета

Используются для учета источников формирования имущества. Увеличение отражается по кредиту, уменьшение - по дебету.

| Дебет | Кредит |

| Уменьшение капитала/обязательств | Увеличение капитала/обязательств |

Активно-пассивные счета

Могут отражать как имущество, так и обязательства в зависимости от ситуации.

Примеры отражения операций

- Поступление денег на расчетный счет:

- Дебет 51 "Расчетные счета"

- Кредит 62 "Расчеты с покупателями"

- Начисление заработной платы:

- Дебет 20 "Основное производство"

- Кредит 70 "Расчеты с персоналом"

- Оплата поставщику:

- Дебет 60 "Расчеты с поставщиками"

- Кредит 51 "Расчетные счета"

Принцип двойной записи

Каждая операция затрагивает два счета - один по дебету, другой по кредиту на одинаковую сумму. Это обеспечивает баланс между активами и пассивами организации.

| Операция | Дебет | Кредит |

| Покупка материалов | 10 "Материалы" | 60 "Расчеты с поставщиками" |

| Продажа товаров | 62 "Расчеты с покупателями" | 90 "Продажи" |

Заключение

Правильное отражение операций по дебету и кредиту счетов позволяет формировать достоверную бухгалтерскую отчетность. Понимание этих принципов необходимо для анализа финансового состояния предприятия и принятия управленческих решений.