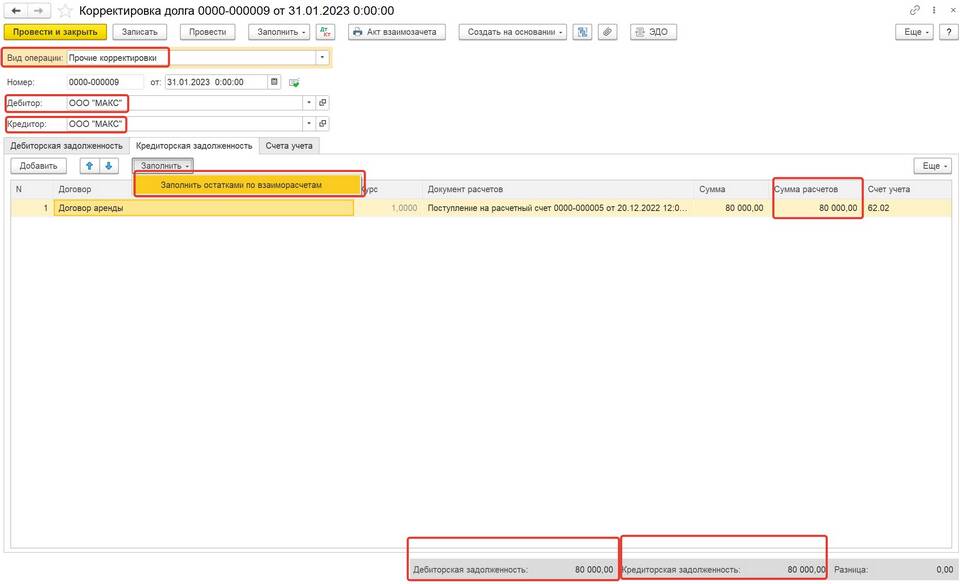

Счет 62.02 "Расчеты по авансам полученным" в бухгалтерском учете предназначен для отражения полученных авансов и предоплат от покупателей за товары, работы или услуги. Сальдо по этому счету показывает сумму обязательств организации перед контрагентами на определенную дату.

Содержание

Характеристика счета 62.02

- Тип счета: пассивный

- Входит в группу: 62 "Расчеты с покупателями и заказчиками"

- Аналитика ведется: по каждому контрагенту и договору

- Корреспондирует: со счетами учета денежных средств (50, 51, 52)

Виды сальдо по счету 62.02

| Тип сальдо | Значение |

| Кредитовое | Сумма полученных авансов превышает исполненные обязательства |

| Дебитовое | Встречается редко, может означать переплату или ошибку в учете |

| Нулевое | Все авансы зачтены или возвращены |

Как формируется сальдо по счету 62.02

- При получении аванса сумма отражается по кредиту 62.02

- При отгрузке товаров (оказании услуг) сумма зачитывается в дебет 62.02

- При возврате аванса сумма списывается в дебет 62.02

- На конец периода выводится остаток неисполненных обязательств

Налоговые последствия сальдо по счету 62.02

- Кредитовое сальдо включается в налогооблагаемую базу по НДС

- Суммы учитываются при расчете налога на прибыль

- Требуется отражение в декларациях по НДС

- Может влиять на расчет налогов при УСН

Пример отражения операций

| Операция | Дебет | Кредит |

| Получен аванс 118 000 руб. (вкл. НДС) | 51 | 62.02 (118 000) |

| Отгружен товар на сумму аванса | 62.02 (118 000) | 90.1 (100 000) 68.2 (18 000) |

| Сальдо на конец периода | 0 (обязательство исполнено) | |

Регулярный анализ сальдо по счету 62.02 позволяет контролировать обязательства перед покупателями, своевременно исполнять условия договоров и правильно исчислять налоговые обязательства.