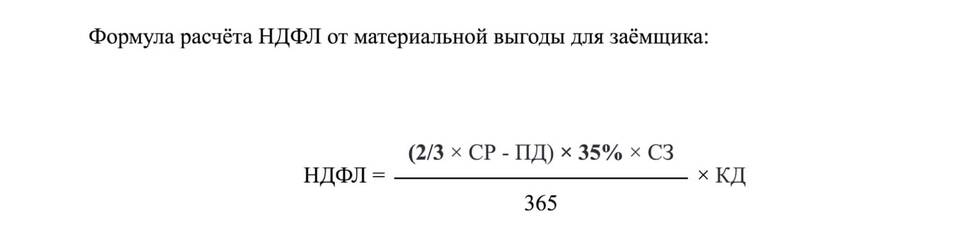

ПД налог (Подоходный налог) - это обязательный платеж, взимаемый государством с доходов физических лиц. В России он официально называется Налог на доходы физических лиц (НДФЛ).

Содержание

Основные характеристики ПД налога

- Прямой налог, взимаемый с доходов граждан

- Основная ставка для резидентов РФ - 13%

- Уплачивается как работодателем, так и самостоятельно

- Имеет прогрессивную шкалу для отдельных видов доходов

Виды доходов, облагаемых ПД налогом

| Тип дохода | Ставка налога |

| Заработная плата | 13% (до 5 млн руб. в год) |

| Доходы от продажи имущества | 13% |

| Дивиденды | 13% |

| Выигрыши и призы | 35% |

Кто является плательщиком ПД налога

- Физические лица - налоговые резиденты РФ

- Физические лица - нерезиденты, получающие доход в РФ

- Индивидуальные предприниматели на общей системе налогообложения

- Лица, получившие доход от продажи имущества

Как рассчитывается ПД налог

- Определяется налоговая база (сумма дохода)

- Применяются налоговые вычеты (при наличии)

- Выбирается соответствующая налоговая ставка

- Рассчитывается сумма налога к уплате

Налоговые вычеты по ПД налогу

| Тип вычета | Максимальная сумма |

| Стандартный (на детей) | До 3,000 руб. в месяц |

| Социальный (лечение, обучение) | До 120,000 руб. в год |

| Имущественный (покупка жилья) | До 2,000,000 руб. |

Сроки уплаты ПД налога

- Для зарплатных доходов - ежемесячно работодателем

- Для доходов ИП - авансовые платежи и окончательный расчет

- Для доходов от продажи имущества - до 15 июля следующего года

- Для декларируемых доходов - подача декларации до 30 апреля

Ответственность за неуплату ПД налога

- Штраф 20% от неуплаченной суммы налога

- Пеня за каждый день просрочки

- Возможна уголовная ответственность при крупных суммах

- Ограничение выезда за границу при задолженности

ПД налог является важным источником доходов государственного бюджета и основным способом перераспределения средств в социально-ориентированной экономике.