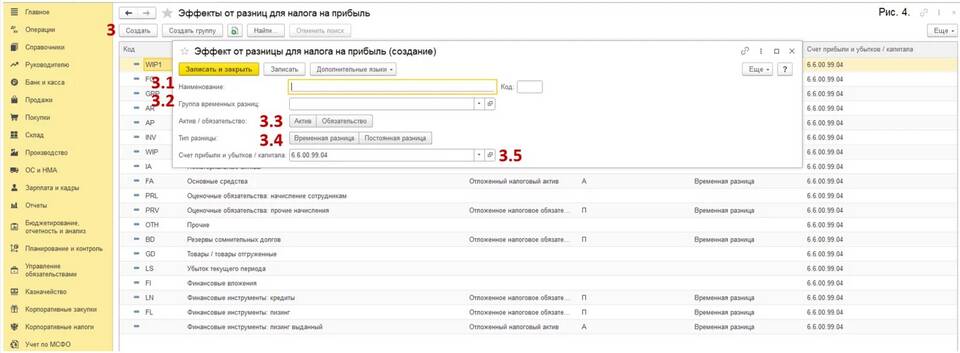

Отложенный налог - это разница между налогом на прибыль, рассчитанным по данным бухгалтерского учета и налогового учета, которая возникает из-за временных разниц в признании доходов и расходов.

Содержание

Основные виды отложенных налогов

| Тип | Характеристика | Когда возникает |

| Отложенное налоговое обязательство (ОНО) | Будущая доплата налога | Когда расходы в бухучете признаются раньше, чем в налоговом |

| Отложенный налоговый актив (ОНА) | Будущее уменьшение налога | Когда доходы в бухучете признаются позже, чем в налоговом |

Причины возникновения отложенных налогов

- Разные методы амортизации в бухгалтерском и налоговом учете

- Различия в признании резервов

- Несовпадение моментов признания доходов и расходов

- Использование разных методов оценки активов и обязательств

- Различия в учете курсовых разниц

Как рассчитываются отложенные налоги

- Определить временные разницы между бухгалтерским и налоговым учетом

- Рассчитать сумму разницы по каждой операции

- Применить текущую ставку налога на прибыль

- Отнести на ОНО или ОНА в зависимости от характера разницы

- Отразить в бухгалтерской отчетности

Примеры временных разниц

- Разная амортизация основного средства

- Создание резерва по сомнительным долгам в бухучете

- Разнесение доходов будущих периодов

- Различия в учете расходов на НИОКР

- Разные методы признания выручки

Отложенные налоги позволяют согласовать данные бухгалтерского и налогового учета, обеспечивая более точное отражение финансового положения компании. Они не представляют собой реальных денежных потоков, а лишь показывают будущие налоговые последствия текущих операций.