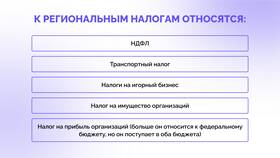

Налог на доходы физических лиц (НДФЛ) взимается с определенных видов доходов, полученных налогоплательщиками. Рассмотрим, какие именно поступления подпадают под налогообложение согласно законодательству РФ.

Содержание

Основные объекты налогообложения НДФЛ

| Категория дохода | Примеры |

| Доходы от трудовой деятельности | Зарплата, премии, отпускные |

| Доходы от предпринимательской деятельности | Прибыль ИП, доходы самозанятых |

| Доходы от продажи имущества | Продажа недвижимости, транспортных средств |

| Доходы от аренды | Арендная плата за сдаваемое имущество |

Дополнительные объекты налогообложения

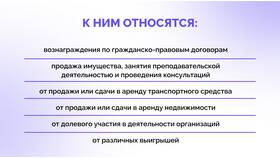

- Дивиденды от участия в организациях

- Проценты по вкладам (при превышении лимитов)

- Выигрыши в лотереях и азартных играх

- Материальная выгода от экономии на процентах

- Подарки и призы стоимостью свыше 4 000 рублей

Доходы, не являющиеся объектом НДФЛ

- Государственные пособия (кроме пособий по временной нетрудоспособности)

- Пенсии и социальные доплаты к ним

- Компенсационные выплаты в установленных законом случаях

- Алименты, получаемые налогоплательщиком

- Доходы от продажи имущества, находившегося в собственности более установленного срока

Особенности определения объекта налогообложения

- Для резидентов РФ - доходы от источников в РФ и за ее пределами

- Для нерезидентов - только доходы от источников в РФ

- Налоговая база определяется отдельно по каждому виду доходов

- Доходы могут быть в денежной и натуральной формах

Порядок признания дохода

Доход признается объектом налогообложения:

- Для зарплаты - в день фактического получения

- Для доходов в натуральной форме - в день передачи товаров/услуг

- Для материальной выгоды - в день ее получения

- Для дивидендов - в день их выплаты

Согласно статье 209 Налогового кодекса РФ, объектом налогообложения признается доход, полученный налогоплательщиками как от источников в Российской Федерации, так и за ее пределами - для физических лиц, являющихся налоговыми резидентами РФ.