Авансовые платежи по упрощенной системе налогообложения (УСН) - это обязательные квартальные платежи, которые уменьшают сумму налога по итогам года. Правильный расчет и своевременная уплата позволяют избежать пеней и штрафов.

Содержание

Кто должен платить авансовые платежи по УСН

- Все организации и ИП на УСН

- Налогоплательщики с объектом "Доходы" (6%)

- Налогоплательщики с объектом "Доходы минус расходы" (15%)

Сроки уплаты авансовых платежей

| Отчетный период | Срок уплаты |

| 1 квартал | до 25 апреля |

| Полугодие | до 25 июля |

| 9 месяцев | до 25 октября |

| Год | до 31 марта (организации) или 30 апреля (ИП) |

Порядок расчета авансовых платежей

Для объекта "Доходы" (6%)

- Определите сумму доходов с начала года нарастающим итогом

- Умножьте на 6% (ставка налога)

- Вычтите уплаченные страховые взносы (не более 50% от суммы налога)

- Вычтите ранее уплаченные авансовые платежи

Для объекта "Доходы минус расходы" (15%)

- Определите сумму доходов с начала года

- Вычтите сумму расходов с начала года

- Умножьте разницу на 15% (или региональную ставку)

- Вычтите ранее уплаченные авансовые платежи

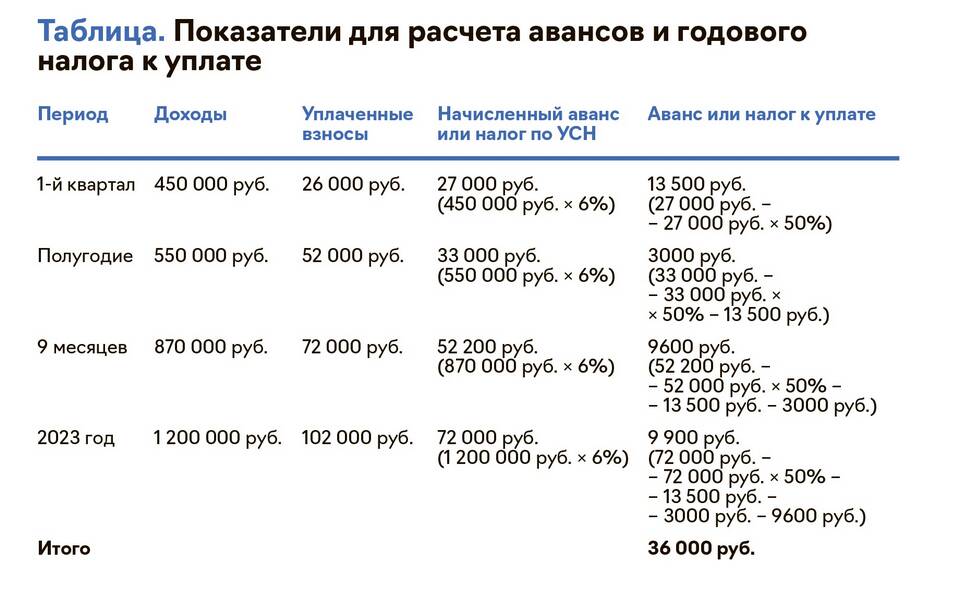

Пример расчета для УСН "Доходы"

| Показатель | 1 квартал | Полугодие | 9 месяцев |

| Доходы | 500 000 ₽ | 1 200 000 ₽ | 2 000 000 ₽ |

| Налог (6%) | 30 000 ₽ | 72 000 ₽ | 120 000 ₽ |

| Взносы | 10 000 ₽ | 20 000 ₽ | 30 000 ₽ |

| К уплате | 25 000 ₽ | 37 000 ₽ | 43 000 ₽ |

Как заполнить платежное поручение

- КБК: 182 1 05 01011 01 1000 110 (для УСН "Доходы")

- Статус плательщика: 01 - для ИП, 02 - для организаций

- Налоговый период: КВ.01.2024 (для 1 квартала 2024 года)

- Основание платежа: ТП (текущий платеж)

Особенности уплаты

- При отсутствии деятельности можно не платить авансовые платежи

- Переплату можно зачесть в счет будущих платежей

- При смене объекта налогообложения расчет ведется с начала года

- Нулевые декларации все равно нужно подавать

Ответственность за нарушение сроков

| Нарушение | Последствие |

| Просрочка платежа | Пеня 1/300 ставки ЦБ за каждый день просрочки |

| Неуплата налога | Штраф 20% от неуплаченной суммы |

| Умышленная неуплата | Штраф 40% от неуплаченной суммы |

Полезные советы

- Ведите учет доходов и расходов поквартально

- Платите взносы ИП равномерно в течение года

- Проверяйте актуальные КБК перед оплатой

- Сохраняйте квитанции об оплате

- Используйте бухгалтерские программы для расчета