Для точного расчета кредитных платежей используются математические формулы, учитывающие основные параметры займа. Рассмотрим основные формулы для разных типов платежей.

Содержание

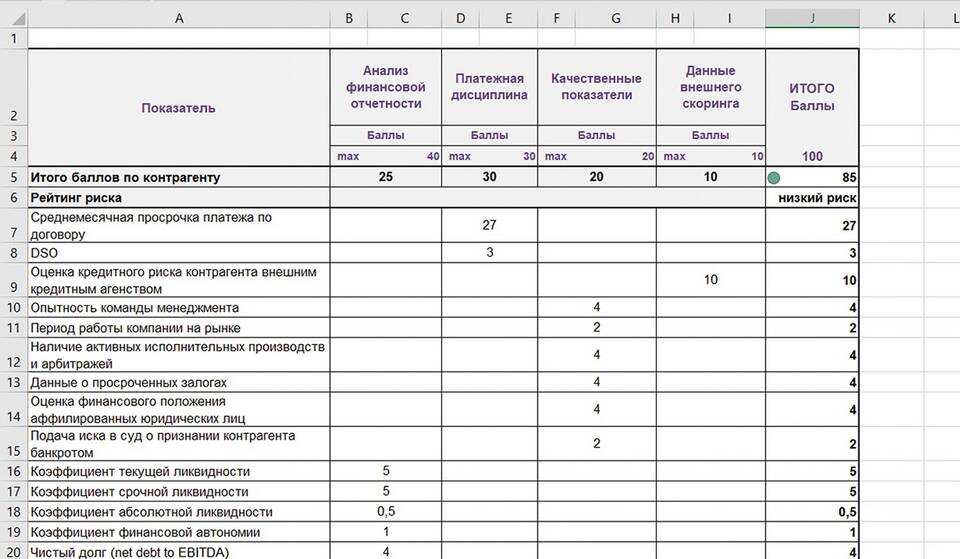

Основные переменные для расчетов

| Обозначение | Описание |

| S | Сумма кредита |

| i | Месячная процентная ставка (годовая ставка / 12 / 100) |

| n | Количество месяцев кредитования |

| P | Ежемесячный платеж |

Формула аннуитетного платежа

Аннуитетный платеж - одинаковый ежемесячный платеж на весь срок кредита:

- P = S × (i × (1 + i)n) / ((1 + i)n - 1)

- Общая сумма выплат = P × n

- Переплата = (P × n) - S

Формула дифференцированного платежа

Дифференцированный платеж - уменьшающиеся платежи за счет постоянного основного долга:

- Основной платеж = S / n

- Проценты за месяц = (S - (m - 1) × (S / n)) × i

- Платеж в месяце m = (S / n) + (S - (m - 1) × (S / n)) × i

- Где m - номер текущего месяца

Пример расчета аннуитетного платежа

| Параметр | Значение |

| Сумма (S) | 1 000 000 руб |

| Ставка годовая | 12% (i = 0.01) |

| Срок (n) | 60 месяцев |

| Платеж (P) | 22 244.45 руб |

Формула эффективной процентной ставки

- ЭПС учитывает все комиссии и дополнительные платежи

- Рассчитывается методом итераций

- Формула: Σ (Платежи / (1 + ЭПС)t) = Сумма кредита

- Где t - период платежа

Практическое применение формул

Для ручного расчета аннуитетного платежа удобно использовать степенные функции. В Excel аналогичная формула: =PMT(ставка/12; срок; сумма). При дифференцированных платежах проценты каждый месяц пересчитываются на остаток долга, что делает первые платежи значительно больше последних.

При сравнении кредитных предложений обращайте внимание не только на размер платежа, но и на общую сумму переплаты. Формулы позволяют точно определить, какой тип платежа выгоднее в конкретной ситуации.