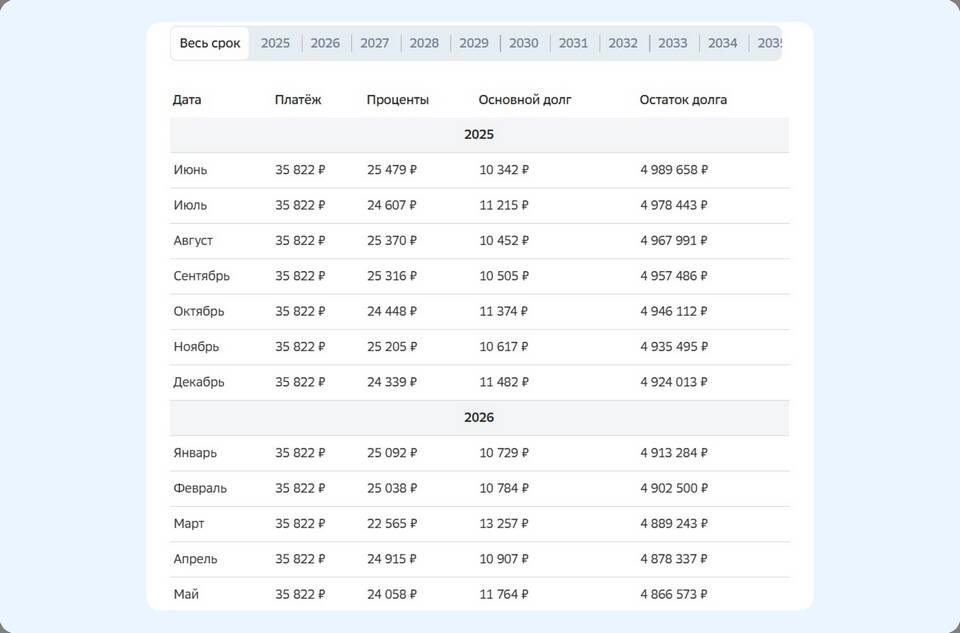

Досрочное погашение ипотечного кредита позволяет заемщикам сократить финансовую нагрузку и уменьшить общую переплату. Рассмотрим процедуру и важные нюансы досрочного погашения.

Содержание

Условия досрочного погашения

| Тип погашения | Минимальная сумма | Ограничения |

| Полное | Весь остаток долга | Возможен мораторий в первые 6 месяцев |

| Частичное | От 10-50 тыс. рублей | Ограничения по частоте (1-2 раза в год) |

Подготовка к досрочному погашению

- Запросите в банке актуальную выписку по кредиту

- Уточните остаток основного долга и начисленные проценты

- Проверьте наличие штрафов или комиссий

- Рассчитайте выгодный вариант погашения (срок/платеж)

Процедура полного досрочного погашения

Пошаговая инструкция

- Подайте заявление в банк (лично или онлайн)

- Дождитесь расчета итоговой суммы к погашению

- Внесите деньги на кредитный счет

- Получите справку о закрытии ипотеки

- Снимите обременение с недвижимости в Росреестре

Необходимые документы

| Документ | Примечание |

| Паспорт | Обязательно |

| Кредитный договор | При первом обращении |

| Заявление | По форме банка |

Частичное досрочное погашение

- Выберите вариант: уменьшение платежа или срока

- Уточните минимальную сумму для частичного погашения

- Подайте заявление за 10-30 дней до даты платежа

- Дождитесь нового графика платежей

Способы подачи заявления

| Способ | Сроки обработки |

| Лично в отделении | 1-3 рабочих дня |

| Через интернет-банк | 1-2 рабочих дня |

| По телефону горячей линии | Требуется подтверждение |

Финансовые последствия

- Сокращение общей переплаты по кредиту

- Возможность сэкономить до 40% от суммы процентов

- Уменьшение налогового вычета при досрочном погашении

- Освобождение от обязательного страхования

Важные рекомендации

- Сохраняйте все документы о погашении

- Проверьте отсутствие технической задолженности

- Убедитесь в снятии обременения с недвижимости

- Рассмотрите рефинансирование как альтернативу